Curupira Infra

Alpha Hunt Kit: falsifique ideias de trading antes de otimizá-las

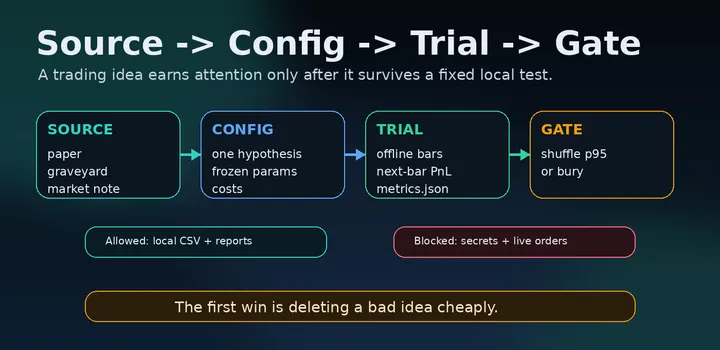

Uma CLI minúscula que recebe um JSON de hipótese e um CSV de preços, roda um backtest de configuração fixa mais um teste de timing embaralhado, e diz ao seu agente se a ideia merece mais teste ou enterro imediato.