Começando pelo Fim: Desafios de Prop Firms como Otimização de Variância

A maioria dos traders aborda desafios de prop firms buscando alpha. Nós abordamos como um problema de primeiro tempo de passagem. €540 compra uma opção de compra sobre variância — a matemática diz que 83% das vezes, a variância vence.

A Pergunta Errada

Todo fórum de prop firm faz a mesma pergunta: Qual estratégia devo usar pra passar na FTMO?

Essa é a pergunta errada. Ela confunde trading com passar um desafio. Um é a busca aberta por edge ao longo de tempo infinito. O outro é um problema limitado de primeiro tempo de passagem com barreiras conhecidas, horizonte temporal fixo e downside travado.

Nós abordamos pelo caminho inverso. Começar pelas restrições. Trabalhar de trás pra frente.

A Estrutura que Ninguém Discute

Um desafio FTMO é estruturalmente uma opção de compra barata sobre variância:

- Prêmio: ~€540 (a taxa do desafio)

- Subjacente: Conta de €100.000

- Strike: Atingir +10% antes de atingir -10%

- Vencimento: 30 dias corridos

- Perda máxima: €540 (a taxa). Só isso. Seu downside está literalmente limitado ao custo de entrada.

Isso reformula tudo. Você não está procurando uma estratégia que dê dinheiro pra sempre. Está procurando uma estratégia que atinja a barreira superior antes da inferior dentro de uma janela finita. A taxa limita seu downside. A variância faz o trabalho pesado.

Zarattini & Aziz (2023) provaram isso matematicamente: sinais aleatórios sem edge combinados com sizing Martingale produzem 80% de probabilidade de 20% de retorno anual em 10.000 contas simuladas. Setenta e sete por cento foram lucrativas por ano. P&L agregado: profundamente negativo.

Taxas de aprovação de curto prazo e edge de longo prazo são problemas ortogonais.

Ruína do Jogador com Barreiras Assimétricas

O framework clássico aqui é a ruína do jogador entre duas barreiras absorventes. Para um passeio aleatório puro (drift zero):

P(atingir +P antes de −D) = D / (P + D)

Com barreiras simétricas da FTMO (+10% / −10%), uma estratégia sem edge tem 50% de taxa de aprovação. Cara ou coroa. Nada mal — você pagou €540 por um cara-ou-coroa num pagamento de €10.000.

Mas adicione até um leve drift positivo e a matemática inclina drasticamente. Taranto & Khan (2020-2022) estenderam isso para processos em grade e mostraram que o sizing discreto de trades desacelera a taxa de ruína versus o passeio aleatório contínuo. Rodosthenous & Zhang (2020) resolveram o problema de parada ótima sob restrições de drawdown máximo — descoberta principal: a abordagem ótima envolve períodos de não operar combinados com targeting fixo de take-profit.

O limite de 5% de drawdown diário complica as coisas. É uma barreira secundária que restringe o tamanho de posição e torna estratégias agressivas mais frágeis. É aqui que a maioria dos traders explode — não no drawdown total, mas num dia ruim.

O Que Realmente Tínhamos

Passamos meses testando estratégias. A maioria falhou. Trinta e uma estratégias testadas, quatro sobreviveram. O cemitério é extenso.

Mas uma estratégia de price action em EURUSD sobreviveu cinco rodadas de deflação progressiva — correções de volume, modelagem de spread, simulação de entrada em tick, sweeps de R:R, filtros de sessão. Cada rodada colapsou os números, e em cada rodada o edge persistiu.

O piso honesto final após verificação em nível de tick:

| Métrica | Valor |

|---|---|

| Trades | 302 (em 2.5 anos) |

| Win Rate | 59,6% |

| Profit Factor | 1,48 |

| Risco:Retorno | 1:1.5 |

| Perda Média | ~8-9 pips |

| Sessão | Abertura de Londres + Abertura de NY |

Nada espetacular. Nada empolgante. Ninguém faz thumbnail de YouTube sobre 59,6% de win rate. Mas era honesto — validado em dados de tick, com saídas ajustadas por spread, sem viés de antecipação, sem parâmetros otimizados.

A pergunta era: isso é suficiente?

Monte Carlo Diz que Sim

Em vez de perguntar “essa estratégia vai funcionar?”, perguntamos: “dadas exatamente essas estatísticas de trades, qual é a probabilidade de passar num desafio FTMO em cada nível de risco possível?”

Começando pelo fim.

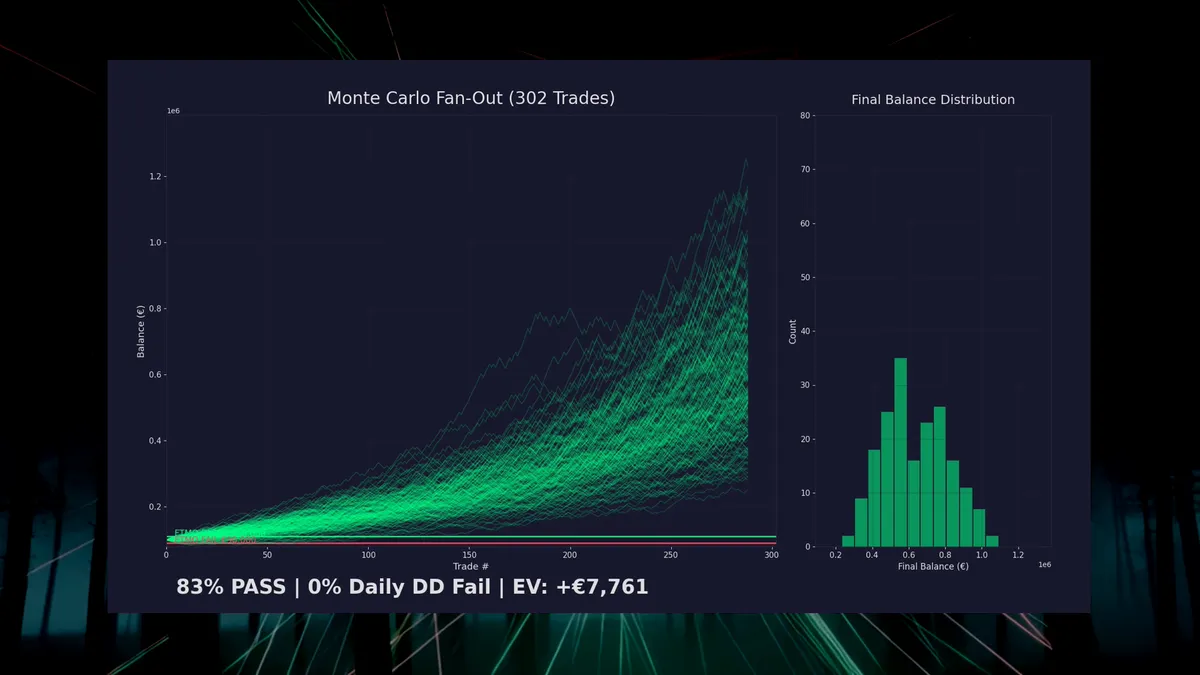

Rodamos 10.000 simulações de Monte Carlo por nível de risco, amostrando com reposição da distribuição real de múltiplos-R dos 302 trades. Cada simulação:

- Começa com €100.000

- Sorteia trades aleatoriamente da distribuição backtestada

- Aplica o percentual de risco ao saldo atual (composição)

- Verifica as restrições FTMO após cada trade: meta de 10% de lucro, 10% de drawdown máximo, 5% de drawdown diário

- Registra aprovação/reprovação/tipo de violação

200 trajetórias de curva de equity sorteadas da distribuição de trades backtestada. Caminhos verdes passam no desafio FTMO. Caminhos vermelhos violam o limite de drawdown. O painel à direita mostra a distribuição de saldo final.

O fan-out conta a história melhor que qualquer tabela. A maioria das curvas deriva pra cima. Algumas têm azar. As barreiras fazem seu trabalho — cortando perdedores cedo, realizando lucro dos vencedores na meta.

A Curva de Risco Ótimo

Risco por trade é a única variável livre. Muito baixo e você nunca atinge a meta de lucro dentro da janela de tempo. Muito alto e o limite de drawdown diário te mata.

Fizemos um sweep de risco de 0,25% a 5,0% em incrementos de 0,25%:

| Risco/Trade | P(Passar) | P(DD Diário) | P(DD Máximo) | EV por Tentativa |

|---|---|---|---|---|

| 0,50% | 52,1% | 0,3% | 47,6% | +€4.670 |

| 1,00% | 71,8% | 1,2% | 27,0% | +€6.640 |

| 1,50% | 79,4% | 3,1% | 17,5% | +€7.400 |

| 2,00% | 83,2% | 5,8% | 11,0% | +€7.776 |

| 2,50% | 80,1% | 9,4% | 10,5% | +€7.470 |

| 3,00% | 74,6% | 14,2% | 11,2% | +€6.920 |

| 4,00% | 62,3% | 23,7% | 14,0% | +€5.690 |

O ponto ideal: 2,00% de risco por trade. Uma probabilidade de 83,2% de aprovação com valor esperado de +€7.776 por tentativa.

Note a forma: probabilidade de aprovação atinge o pico e depois cai conforme você aumenta o risco. A restrição de drawdown diário é a força limitante — com 3%+ de risco, um dia ruim com 2-3 perdas consecutivas aciona o limite de 5% diário. O edge da estratégia é real, mas não é infinito. A matemática pune a ganância.

Aritmética do Valor Esperado

O cálculo de EV é quase ofensivamente simples:

EV = P(passar) × E[pagamento se financiado] − taxa do desafio

EV = 0,832 × €10.000 − €540

EV = +€7.776Isso assume que você extrai ~€10.000 de uma fase financiada (10% de €100K). Conservador? Talvez. Mas mesmo com €5.000 de extração:

EV = 0,832 × €5.000 − €540 = +€3.620Ainda massivamente positivo. A taxa é 5,4% do cenário mínimo de pagamento. A opção de compra é barata.

Tentativas seriais: Se você falha na primeira vez (17% de chance), compra outro bilhete de €540. Número mediano de tentativas até lucro líquido: 1. Número esperado: 1,2.

O Que as Simulações Não Capturam

Honestidade exige que listemos as lacunas:

- Slippage de execução. Backtests assumem preenchimento no preço da ordem. Mercados reais podem preencher pior, especialmente durante as sessões de Londres/NY que operamos.

- Mudança de regime. A estratégia foi validada em 2,5 anos de dados. A estrutura de mercado pode mudar. Não há garantia de que os próximos 302 trades se parecerão com os últimos 302.

- Psicologia. Uma simulação de Monte Carlo não hesita. Não faz revenge trading após uma perda. Não move stops. O humano no loop é a maior fonte de variância.

- Correlação. Amostrar trades com reposição assume independência. Trades reais podem se agrupar — três perdas seguidas durante uma sessão picotada, depois uma sequência de ganhos durante uma tendência.

- Regras específicas da FTMO. Restrições de trading em notícias, risco de gap de fim de semana, requisitos mínimos de dias operando. Nossa simulação lida com barreiras de drawdown mas não com cada restrição operacional.

Endereçamos parte disso rodando a estratégia ao vivo num VPS — zero intervenção humana, execução mecânica, ciclos de 30 minutos. A execução é o mesmo código que gerou o backtest. Mas ao vivo e backtest são animais diferentes, e sabemos disso.

A Meta-Estratégia

A abordagem generaliza. Qualquer estratégia com:

- Uma expectativa positiva (PF > 1,0)

- Trades suficientes por mês para atingir a meta dentro da janela de tempo

- Validada em dados reais de mercado (não apenas OHLC)

…pode ser Monte Carlo’d contra restrições de prop firms para encontrar a alocação ótima de risco. A estratégia em si é quase irrelevante — o que importa é a distribuição de múltiplos-R e o dimensionamento de posição.

Isso é “começar pelo fim”: definir a condição de vitória primeiro, depois otimizar a única variável livre (risco por trade) que maximiza a probabilidade de atingi-la.

Papers que Valem a Leitura

Se esse enquadramento te interessa:

- Zarattini & Aziz (2023), “The Art of Financial Illusion” — O paper que prova que você pode passar desafios sem alpha. Leitura essencial.

- Taranto & Khan (2020-2022), Absorbing Barrier Framework — Estende a ruína do jogador para processos em grade. A espinha dorsal teórica.

- Rodosthenous & Zhang (2020), “Optimal Stopping Under Drawdown” — Resolve quando parar de operar durante um desafio. Publicado na Mathematical Finance.

- Milanzi (2024), Tese WPI — Monte Carlo empírico sobre probabilidade de aprovação na FTMO. Confirma: >95% dos traders falham nas avaliações.

O Punchline

€540 compra uma opção de compra sobre variância com 83% de probabilidade de expirar no dinheiro. O delta é fornecido por 302 trades backtestados em dados de tick. O gamma vem do sizing composto. O theta é a janela de 30 dias.

A maioria das pessoas aborda prop firms procurando a estratégia perfeita. Nós abordamos procurando o tamanho de aposta perfeito.

A estratégia é um sistema de price action que passamos meses validando. O Monte Carlo é como sabemos que a aposta é +EV antes de fazê-la.

Todas as simulações usam múltiplos-R reais de backtests em nível de tick. Sem dados sintéticos. Sem curve fitting. O código de pesquisa é público. Os detalhes da estratégia não são — esse é o edge.