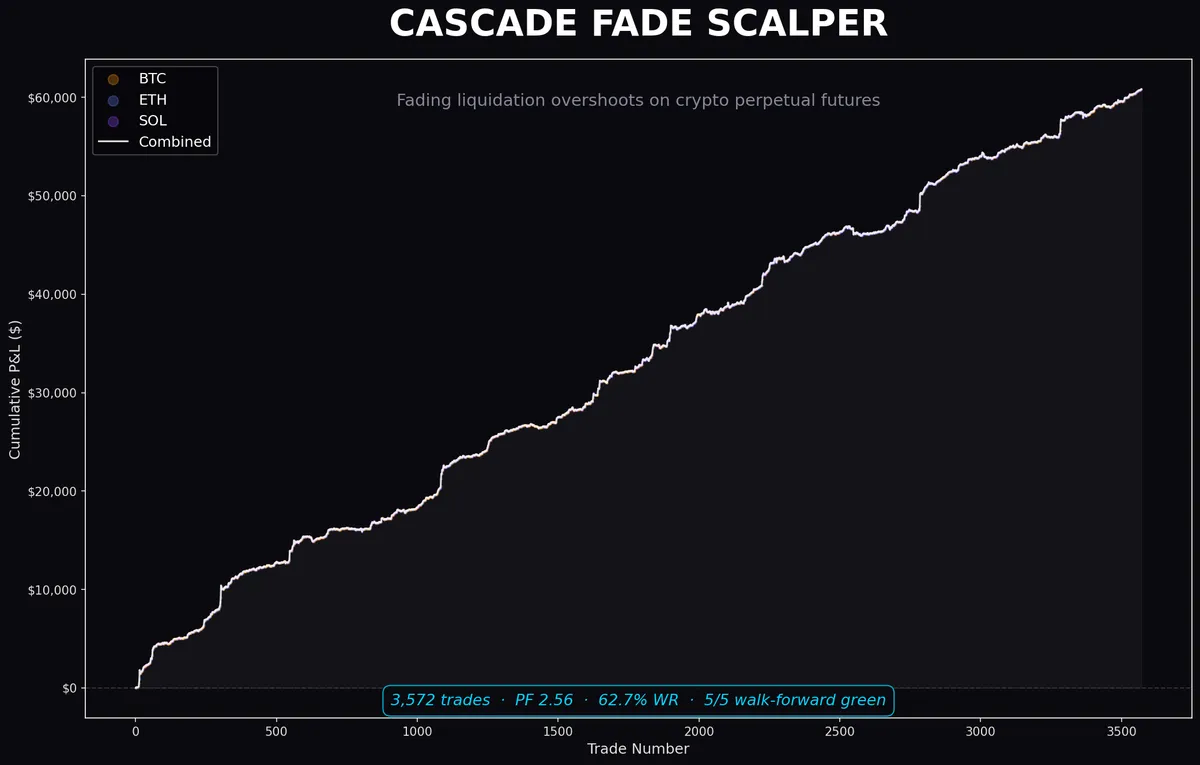

Fading em Cascatas de Liquidação: Um Scalper Crypto que Sobreviveu ao Walk-Forward

Cascatas de liquidação criam overshoots previsíveis. Construímos um scalper que faz fade nelas — detecção de velocidade, confirmação por volume, saída por tempo. SOL e ETH sobreviveram. BTC não. Esta é a história completa.

A Premissa

Quando traders alavancados são liquidados, a exchange faz market-sell da posição. Essa venda gera impacto no preço. O impacto no preço dispara mais liquidações. Mais liquidações geram mais venda. A cascata se alimenta sozinha até que a alavancagem seja purgada e o order book estabilize.

Isso não é teoria. É encanamento. Toda exchange de futuros perpétuos roda esse loop: margin call → fechamento forçado → market order → slippage → próximo margin call. O mecanismo é determinístico, mesmo que o timing não seja.

O overshoot — a distância que o preço percorre além do valor justo durante o flush — é o edge. É mean reversion com causa estrutural. O preço não fica onde a cascata o empurrou porque a venda não era informada. Ninguém decidiu que o ativo valia menos. Um motor de margem decidiu que uma posição precisava ser fechada. Quando a venda forçada para, o preço deriva de volta.

Construímos um scalper que detecta esses eventos e faz fade neles.

O Que Realmente Detectamos

Não conseguimos ver liquidações diretamente nos dados públicos. A exchange não transmite “isso foi um fechamento forçado” em cada fill. Mas cascatas têm uma assinatura: movimento rápido de preço acompanhado por um surto de volume. A velocidade importa porque venda orgânica é distribuída. Cascatas são comprimidas.

Dois filtros, ambos calculados em candles de um minuto:

Velocidade. Quão rápido o preço se moveu em um lookback curto? Não um único candle — medimos o deslocamento acumulado ao longo de vários candles. Isso captura cascatas que se desenrolam em 3-5 minutos, não apenas wicks de candle único.

Volume. O volume durante esse movimento está significativamente acima da média recente? Um spike de velocidade sem volume é só um gap ou book fino. Um spike de velocidade com volume significa que algo mecânico aconteceu — liquidez foi consumida, não apenas ausente.

Quando ambas as condições disparam simultaneamente, entramos na direção oposta. A aposta: esse movimento overshot, e vai retrair parcialmente dentro de minutos.

A saída é puramente baseada em tempo. Sem take-profit, sem trailing stop, sem alvo. Mantemos por um número fixo de minutos, depois fechamos. Testamos isso deliberadamente — adicionar TP/SL piorou os resultados ao cortar winners cedo ou deixar losers correr até a próxima perna da cascata. A saída por tempo respeita a física: mean reversion após uma cascata leva aproximadamente o mesmo tempo independente da magnitude, porque o order book se preenche a uma taxa aproximadamente constante.

Como Chegamos Aqui

Essa estratégia emergiu dos escombros de seis meses de fracassos.

Estávamos testando estratégias baseadas em entropia, teoria da informação, caos, price action — 38 no total, 36 mortas. O padrão que não parava de aparecer: sinais que funcionavam em barras OHLC morriam em tick data. Estratégias que funcionavam em um par falhavam em outros. Validação walk-forward matava tudo que otimização in-sample adorava.

A ideia da cascata veio de uma direção diferente: não “o que prevê preço?” mas “o que cria ineficiência previsível?” Cascatas de liquidação são estruturais. Existem por causa de como exchanges tratam margem, não por causa de algum padrão estatístico nos retornos. Essa distinção importa. Padrões estatísticos são frágeis. Processos mecânicos são robustos — até que o mecanismo mude.

O desenvolvimento seguiu nosso pipeline padrão:

-

Coleta de dados. ~800 dias de klines de um minuto por ativo na Binance Futures. Cerca de 1,15 milhão de barras por moeda, 3,5 milhões no total.

-

Calibração. Antes do backtest, fizemos o perfil de como cascatas realmente se parecem. Quão rápido se movem? Quanto volume produzem? Qual a distribuição dos spikes de velocidade? Essa etapa de calibração — medir o fenômeno antes de operá-lo — evitou o pecado mais comum de backtest: escolher thresholds que por acaso funcionam nos dados históricos em vez de thresholds fundamentados na mecânica real.

-

Varredura de parâmetros. Testamos múltiplos thresholds de velocidade, períodos de hold e multiplicadores de volume. Sem cherry-picking — grid completo. O resultado não foi “uma configuração mágica” mas um platô: uma faixa de thresholds onde a performance degrada suavemente em vez de cair de um penhasco. Esse platô é o sinal de que o edge é estrutural, não ajustado.

-

Validação walk-forward. 180 dias de treino, 180 dias out-of-sample, deslizando em passos de 90 dias. Cinco janelas no total, cobrindo o dataset inteiro. Cada janela tinha que ser independentemente lucrativa. Sem média. Sem “3 de 5.” Todas as cinco, ou a estratégia está morta.

-

Autópsia por ativo. Nem todas as moedas carregam o edge igualmente.

A História Por Ativo

Testamos em BTC, ETH e SOL — três perfis de liquidação diferentes, três resultados diferentes.

ETH: Melhor Qualidade Por Trade

As cascatas do ETH são as mais limpas. Quando o ETH faz flush, tende a overshotar por um valor consistente e reverter de forma previsível. O win rate foi o mais alto dos três (~67%), e o winner médio foi significativamente maior que o loser médio.

O profit factor ficou em torno de 2,9 — o mais alto de todos os ativos. Cada janela walk-forward ficou no verde. Os drawdowns foram contidos (centenas baixas em $100 de nocional). ETH dispara cerca de 1,3 sinais por dia no threshold escolhido.

O lado negativo: menor frequência significa menos oportunidades. As cascatas do ETH são menos comuns que as do BTC, provavelmente porque o ratio de alavancagem em perps de ETH é geralmente menor que o open interest de nível cassino do BTC.

SOL: Melhor Lucro Total

SOL nos surpreendeu. Com um threshold agressivo, gerou o maior lucro total — cerca de 50% mais que o ETH em termos absolutos — mantendo um PF acima de 2,5. O win rate ficou em torno de 63-64%, e o sinal disparou cerca de 1,6 vezes por dia.

O que torna SOL interessante é a robustez entre níveis de threshold. Varremos quatro thresholds de velocidade diferentes, do agressivo ao conservador. Cada um deles passou todas as cinco janelas walk-forward. O PF variou de ~2,3 a ~3,2 dependendo da sensibilidade — threshold mais apertado significa menos trades, mas de maior qualidade. Não houve penhasco, nenhum regime onde parou de funcionar. Apenas um tradeoff suave entre frequência e seletividade.

A dinâmica de cascata do SOL é violenta. Quando SOL despenca, despenca rápido — books mais finos, mais alavancagem de varejo, adjacência a meme-coin criando pânico. Essa violência é exatamente o que a estratégia precisa: quanto maior o overshoot, mais espaço para reversão.

BTC: Descartado

BTC foi o elo mais fraco por larga margem. O profit factor ficou em torno de 1,5 — tecnicamente positivo, mas fino demais para sobreviver a custos de execução reais. O drawdown máximo foi 8× pior que ETH ou SOL com nocional idêntico. O lucro médio por trade foi aproximadamente metade do de SOL.

Por quê? As cascatas do BTC são mais bagunçadas. O order book é mais profundo, então a venda forçada é absorvida com mais eficiência. Os overshoots são menores em relação ao spread. E o BTC tem participantes mais diversos — a mistura de spot, futures, options e fluxo institucional faz com que as cascatas sejam menos “puras” do que em ativos menores onde alavancagem domina.

BTC também mostrou sensibilidade a regime. Algumas janelas walk-forward ficaram no limite (PF mal acima de 1), outras foram fortes. Essa inconsistência é um red flag. Uma estratégia que às vezes é excelente e às vezes marginal é pior do que uma consistentemente decente, porque você não sabe em qual regime está até que seja tarde demais.

Descartamos BTC do deploy em produção. A matemática não mereceu seu lugar.

A Varredura de Thresholds (Por Que Confiamos Nisto)

A evidência mais convincente não é nenhum resultado individual de backtest. É a varredura de parâmetros.

Testamos múltiplos thresholds de velocidade no SOL, variando de agressivo (capturando movimentos pequenos) a conservador (apenas cascatas grandes). Os resultados:

- Agressivo: ~2.350 trades, ~61% win rate, PF ~2,3

- Médio: ~1.300 trades, ~64% win rate, PF ~2,6

- Médio-conservador: ~750 trades, ~66% win rate, PF ~2,8

- Conservador: ~465 trades, ~68% win rate, PF ~3,2

Todos os níveis passaram todas as cinco janelas walk-forward. Sem exceção.

A relação é suave e monotônica: filtros mais apertados significam menos trades, win rates mais altos e profit factors melhores. Não há descontinuidades, não há números mágicos onde a performance melhora subitamente. Isso é o oposto de curve-fitting. Uma estratégia curve-fitted tem um sweet spot cercado de lixo. Um edge estrutural tem um platô.

O tradeoff é explícito: você está escolhendo entre frequência e qualidade. Thresholds mais agressivos capturam cascatas menores (algumas das quais não são cascatas reais, apenas volatilidade), dando mais trades mas menor seletividade. Thresholds mais conservadores só disparam em flushes genuínos, dando sinais menos frequentes mas mais limpos.

Escolhemos um threshold no meio da faixa — frequência suficiente para gerar dados significativos durante validação live, seletividade suficiente para manter o PF acima de 2,5.

A Descoberta do Período de Hold

Uma das descobertas mais interessantes: o período de hold ótimo é de vários minutos, não segundos e não dezenas de minutos.

Holds muito curtos (1-2 minutos) saem antes de a reversão completar. A cascata empurra o preço para baixo, você entra, e até que 60 segundos passem, o book ainda não se reencheu. Você está fechando no fundo.

Holds muito longos (10+ minutos) capturam a reversão mas também expõem ao próximo evento. Crypto é volátil o suficiente que manter 15 minutos após uma cascata significa que você não está mais operando a reversão — está apenas long/short sem edge.

O sweet spot é abaixo de 5 minutos. Tempo suficiente para a reversão mecânica se completar. Curto o suficiente para sair antes que a volatilidade do próximo candle se torne o fator dominante. Isso se manteve em todos os ativos e todos os níveis de threshold — o período de hold é uma propriedade da dinâmica de repreenchimento do order book, não do sinal.

O Que Pode Matar Isso

Hora da honestidade.

Qualidade de fill é tudo. Nosso backtest entra no close do candle de sinal. Na realidade, quando o sinal dispara (candle fecha), a cascata já foi detectada, e a entrada terá slippage. O edge por trade é medido em basis points, não em percentual. Se a execução comer 5-10 bps desse edge via slippage, spread e fees, a estratégia pode se tornar marginal.

É por isso que nosso backtest incluiu custos de transação desde o dia um — taker fees realistas para a venue de execução. Mas slippage simulado não é slippage real. A única forma de validar qualidade de fill é com dados live.

Dependência de regime. SOL passou por um período de baixa volatilidade onde nosso detector disparou zero vezes ao longo de vários dias. Se crypto entrar em um regime prolongado de low-vol (consolidação pós-halving, congelamento regulatório, etc.), a frequência de sinais cai para quase zero. A estratégia não perde dinheiro nesses períodos — simplesmente não opera. Mas zero sinais significa zero edge, e você ainda está pagando por infraestrutura.

Mudança de mecanismo. Se exchanges mudarem como processam liquidações — agrupando fechamentos forçados, usando leilões holandeses em vez de market orders, adicionando circuit breakers — a assinatura da cascata muda. A Binance, em particular, já iterou em seu motor de liquidação múltiplas vezes. Uma mudança fundamental no mecanismo exigiria recalibrar ou abandonar a estratégia completamente.

Overcrowding. Se participantes suficientes fizerem fade em cascatas, a reversão é front-runada. O overshoot encolhe porque os faders absorvem a venda mais cedo na cascata. Essa é a história clássica de alpha decay. Não temos como medir crowding a não ser observando o edge degradar nos resultados live.

Do Backtest ao Live

O executor roda como serviço do sistema, recebendo dados de candles de um minuto via WebSocket em streaming. Quando um sinal de cascata dispara, coloca uma market order em uma exchange de futuros perpétuos, mantém pelo tempo configurado, depois fecha.

Decisões de infraestrutura:

- Fonte de dados ≠ venue de execução. Usamos a exchange com o feed de dados mais profundo e confiável para geração de sinal, e executamos em uma venue com estrutura de fees melhor. Sinais são fenômenos de nível de ativo — uma cascata de SOL na Exchange A é uma cascata de SOL em todo lugar.

- Limite de perda diário. Kill switch hard-coded. Se perdas acumuladas diárias excedem um valor fixo em dólar, o executor para e espera até meia-noite UTC. Sem exceções.

- Sizing conservador. Começamos com tamanhos nocionais pequenos o suficiente para que slippage seja negligível. O ponto do trading live inicial é validação, não lucro. Queremos saber: os fills reais batem com as premissas do backtest?

- Auto-restart. O serviço se recupera de crashes, reconecta ao WebSocket e retoma sem intervenção manual. Um scalper que precisa de babá não é um scalper — é um trabalho de meio período.

O Placar

Onde isso se posiciona em relação a tudo que testamos:

- 38 estratégias testadas no total. 36 mortas.

- 2 sobreviventes. IPDA CE em forex (PF 1,21, live desde fevereiro, fino mas real). Cascade Fade em crypto (PF ~2,5, live a partir de hoje).

- O cascade scalper tem os melhores números de backtest de tudo que já produzimos. O que é exatamente o motivo da paranoia. “Melhor de todos” em backtests geralmente significa “mais overfit.” A robustez do walk-forward e a varredura de parâmetros são o motivo de estarmos fazendo deploy com cautela em vez de declarar vitória imediatamente.

A versão honesta: esta é a primeira estratégia crypto que sobreviveu a cada etapa de validação que sabemos aplicar. Isso é necessário mas não suficiente. O mercado vai decidir se o edge é real ou se construímos um monumento elaborado a look-ahead bias que ainda não identificamos.

Atualizaremos este post com resultados live conforme se acumulem.

O Que Aprendemos

-

Opere o mecanismo, não o padrão. Cascatas de liquidação são estruturais. Existem por causa do encanamento das exchanges, não por causa de formações gráficas. Edges estruturais sobrevivem mais porque exigem mudança de mecanismo para desaparecer, não apenas adaptação do mercado.

-

Platôs de parâmetros > picos de parâmetros. Uma estratégia que funciona em uma configuração é fitted. Uma estratégia que funciona em uma faixa de configurações é real. Varra tudo. Se o edge é estreito, é ruído.

-

Nem todos os ativos são iguais. Mesmo sinal, mesma lógica, três resultados diferentes. BTC é bagunçado. ETH é limpo. SOL é violento. A seleção de ativo FAZ parte do edge.

-

Saídas por tempo podem superar saídas por alvo. Testamos combinações de TP/SL. Todas foram piores que um timer simples. Quando o edge vem de um processo físico conhecido (repreenchimento do order book), a saída deve acompanhar a duração do processo, não um alvo de preço arbitrário.

-

O cemitério ensina mais que o troféu. Passamos seis meses e 36 estratégias mortas aprendendo o que não funciona antes de encontrar algo que talvez funcione. Os fracassos estreitaram o espaço de busca: não padrões em retornos (ruído), não transferências cross-asset (frágil), não sinais acadêmicos sem dados para medi-los (bonitos mas inúteis). O que sobrou: processos mecânicos com assinaturas observáveis. É aí que continuaremos procurando.

Assista a Construção

A história completa desta semana: da validação em paper trading ao bug que bloqueou trades reais, até os primeiros fills confirmados na Hyperliquid. Quatro minutos, sem enrolação.

Isto é parte da nossa série de pesquisa aberta. Publicamos tudo — vencedores e perdedores. O cemitério é o produto.