Colapso de Entropia como Sinal de Timing de Volatilidade

A entropia de Shannon dos retornos de preço cai antes de grandes movimentos. Testamos em EURUSD e EURGBP com 2 anos de dados. Os resultados são honestos — e inconclusivos.

A Ideia

Indicadores de volatilidade são atrasados. ATR dispara depois do rompimento. Bandas de Bollinger expandem depois que o range quebra. Quando você mede alta volatilidade, o movimento já aconteceu.

Queríamos um sinal antecedente. Algo que detectasse as pré-condições de um grande movimento.

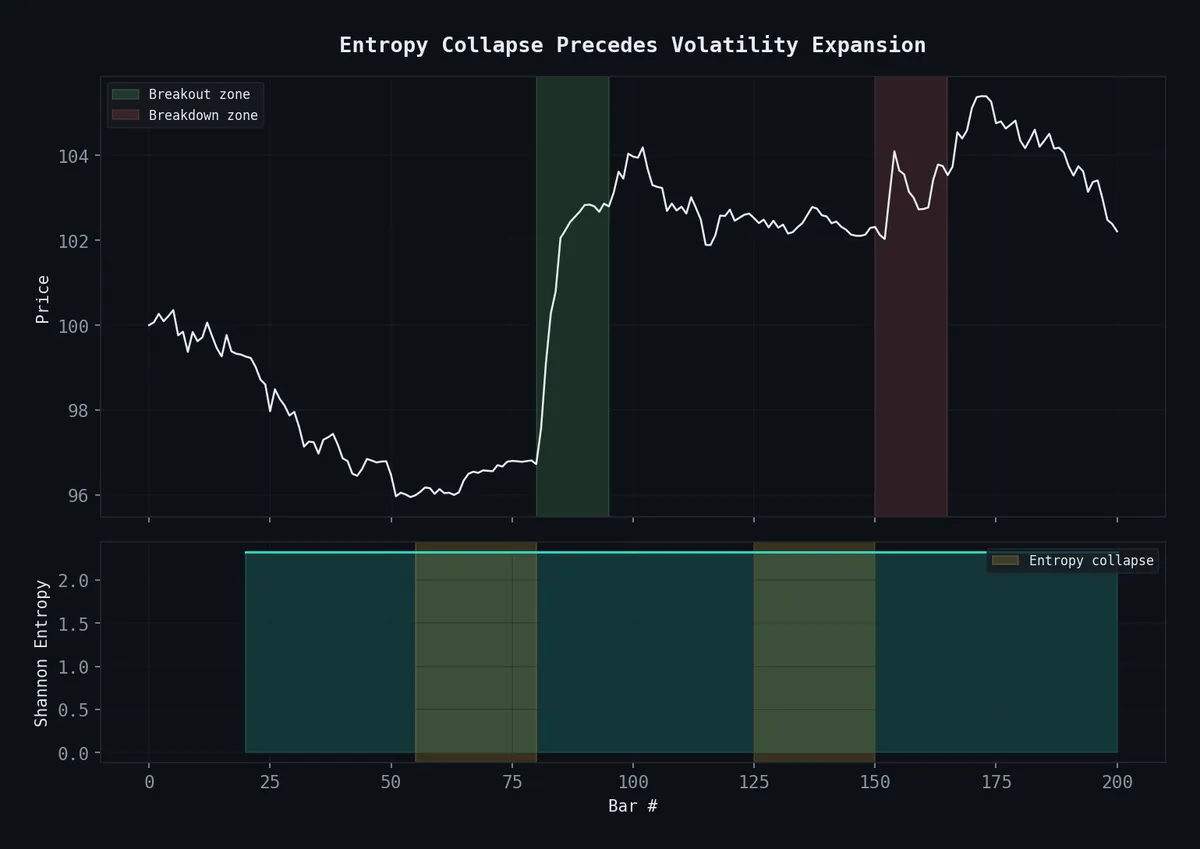

Entropia de Shannon — a medida teórico-informacional de desordem — parecia promissora. A intuição: antes de um rompimento, a ação de preço comprime. Os retornos se agrupam em uma faixa estreita. A distribuição aperta. A entropia cai. Aí a mola solta.

Isso se baseia em Singha (2025), “Hidden Order in Trades Predicts the Size of Price Moves”, que mostrou que a entropia de transição de Markov em dados de tick prevê a magnitude do movimento com um multiplicador de 2.89×. Adaptamos isso para retornos OHLC horários em forex.

Implementação

Entropia de Shannon rolante sobre retornos discretizados, disparada quando cai abaixo de um threshold de z-score:

import numpy as np

import pandas as pd

def compute_shannon_entropy(returns: pd.Series, bins: int = 10) -> float:

counts, _ = np.histogram(returns.dropna(), bins=bins)

probs = counts / counts.sum()

probs = probs[probs > 0]

return -np.sum(probs * np.log2(probs))

def entropy_collapse_signal(df, lookback=50, bins=10, threshold=1.8):

df = df.copy()

df['returns'] = df['close'].pct_change()

df['entropy'] = df['returns'].rolling(lookback).apply(

lambda x: compute_shannon_entropy(x, bins=bins), raw=False

)

df['entropy_z'] = (

(df['entropy'] - df['entropy'].rolling(200).mean())

/ df['entropy'].rolling(200).std()

)

df['signal'] = (df['entropy_z'] < -threshold).astype(int)

return dfDireção pela inclinação da EMA de 20 períodos. Entrada na abertura do próximo candle. Stop de 15 pips, alvo de 50 pips, timeout de 24 barras.

Resultados: EURUSD Horário

44 trades ao longo de 2 anos (Jan 2024 – Fev 2026).

| Métrica | Valor |

|---|---|

| Trades | 44 |

| Win Rate | 41% |

| Profit Factor | 1.44 |

| Total | +198 bps |

| Ganho Médio / Perda Média | 2.08× |

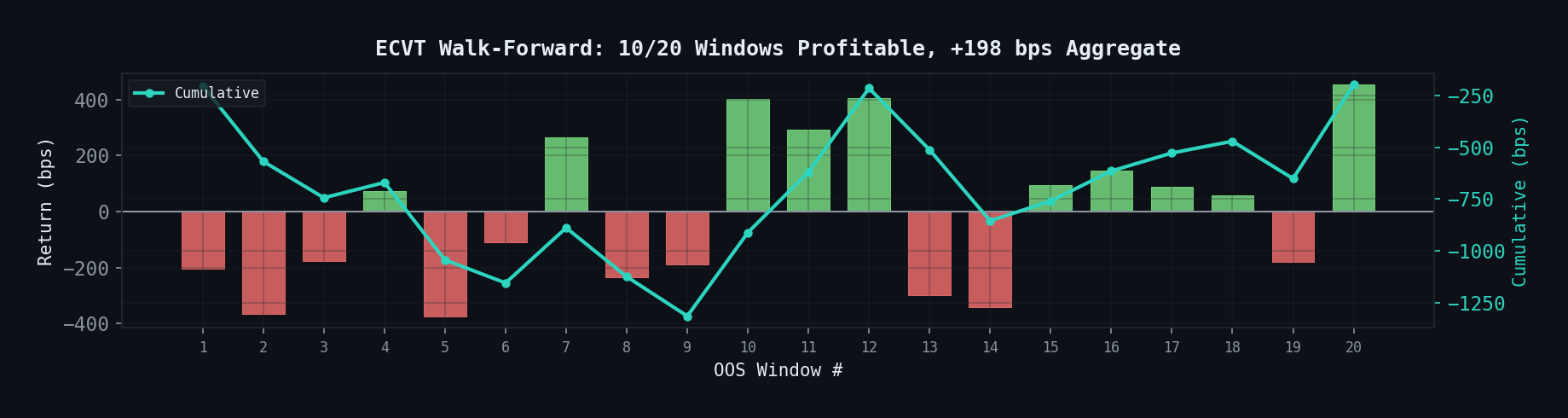

Walk-forward: 10 de 20 janelas lucrativas. OOS agregado: +220 bps.

Retornos OOS por janela. 10/20 lucrativas — 50%, mal acima do aleatório.

Retornos OOS por janela. 10/20 lucrativas — 50%, mal acima do aleatório.

Validação Cruzada: EURGBP Horário

Se o colapso de entropia é um fenômeno real de forex, deveria transferir para pares correlacionados. Testamos em EURGBP usando 28.8M ticks da Darwinex, agregados em 12,801 barras horárias. Mesmos parâmetros.

| Métrica | EURUSD | EURGBP |

|---|---|---|

| Trades | 44 | 23 |

| Win Rate | 41% | 30% |

| Profit Factor | 1.44 | 0.76 |

| Total | +198 bps | -64 bps |

| Stop-outs | — | 61% |

Falhou. Apenas 16 trades OOS em 9 janelas de walk-forward — ruído estatístico.

Validação Cruzada: Equities

Também testamos em SPY, QQQ, IWM, GLD e TLT. O sinal disparou 0-9 vezes em 2 anos. SPY: 9 trades, -88 bps, 89% stop-outs. Mercados baseados em sessão não possuem a dinâmica contínua de entropia que forex tem.

ECVT é específico de EURUSD, no melhor cenário.

Por Que Isso É Inconclusivo

A avaliação honesta:

- 44 trades não é suficiente. Você precisa de 200+ para ter confiança estatística de que um profit factor não é sorte. Um PF de 1.44 em 44 trades tem aproximadamente 30% de probabilidade de ocorrer por acaso.

- 10/20 janelas de walk-forward = 50%. Cara ou coroa. Edges reais acertam 60-70%.

- +198 bps em 2 anos ≈ 1% anualizado. Custos de transação comem a maior parte.

- Zero validação cross-pair. Se fosse estrutural, EURGBP deveria mostrar.

- Par único, timeframe único. A definição de risco de overfitting.

O Que Aprendemos

O padrão de colapso de entropia é real — conseguimos observá-lo visualmente em toda sequência de consolidação-antes-de-rompimento. Mas detectá-lo sistematicamente com precisão e frequência suficientes para operar lucrativamente? Não conseguimos ainda.

O paper de Singha operou com sequências de trades em nível de tick com transições de Markov. Nossa adaptação para retornos OHLC perde a granularidade que faz o sinal funcionar. Pode haver algo aqui com tick data adequado e a metodologia original de Markov, mas não validamos.

Status: Inconclusivo. Não morto — a física subjacente é sólida. Mas não operável com nossa implementação atual.

Código: quant-research. Veja 31 Estratégias Testadas para onde isso se encaixa no panorama geral.